Pemerintah Indonesia tengah mewacanakan skema Kredit Pemilikan Rumah (KPR) dengan tenor hingga 40 tahun. Kebijakan ini muncul sebagai upaya untuk memperluas akses kepemilikan rumah bagi masyarakat, khususnya generasi muda dan pekerja dengan penghasilan menengah ke bawah.

Wacana ini langsung memicu berbagai reaksi. Sebagian pihak menilai tenor panjang bisa menjadi solusi agar cicilan rumah lebih ringan, sementara yang lain khawatir masyarakat justru akan terjebak dalam utang jangka sangat panjang.

Lalu, sebenarnya bagaimana skema KPR 40 tahun ini? Apa keuntungan dan risikonya?

Apa Itu KPR 40 Tahun?

KPR 40 tahun adalah skema kredit rumah dengan masa cicilan hingga empat dekade. Jika sebelumnya tenor KPR di Indonesia umumnya berada di kisaran 10–30 tahun, maka skema baru ini akan memperpanjang jangka pembayaran agar cicilan bulanan menjadi lebih rendah.

Wacana ini disampaikan dalam arahan Presiden Prabowo Subianto dan saat ini sedang dipersiapkan regulasinya oleh Kementerian Perumahan dan Kawasan Permukiman.

Pemerintah juga menyebut bahwa skema ini diprioritaskan untuk pekerja muda seperti ASN baru, TNI, Polri, maupun masyarakat yang baru mulai membangun karier.

Kenapa Pemerintah Mengusulkan Tenor Lebih Panjang?

Ada beberapa alasan utama di balik wacana KPR 40 tahun:

1. Harga Rumah Semakin Tinggi

Harga properti di banyak kota terus naik lebih cepat dibanding pertumbuhan gaji masyarakat. Akibatnya, banyak generasi muda kesulitan membeli rumah pertama.

Dengan tenor lebih panjang, cicilan bulanan menjadi lebih ringan sehingga dianggap lebih terjangkau.

2. Mengurangi Beban Sewa

Pemerintah ingin masyarakat yang selama ini mengeluarkan biaya kontrak atau kos dapat mengalihkan pengeluaran tersebut menjadi cicilan rumah sendiri.

3. Mendorong Kepemilikan Rumah di Usia Muda

Skema ini dinilai cocok untuk pekerja muda yang baru mulai bekerja di usia 20-an. Dengan cicilan lebih ringan, mereka diharapkan bisa memiliki rumah lebih cepat tanpa harus menunggu penghasilan sangat tinggi terlebih dahulu.

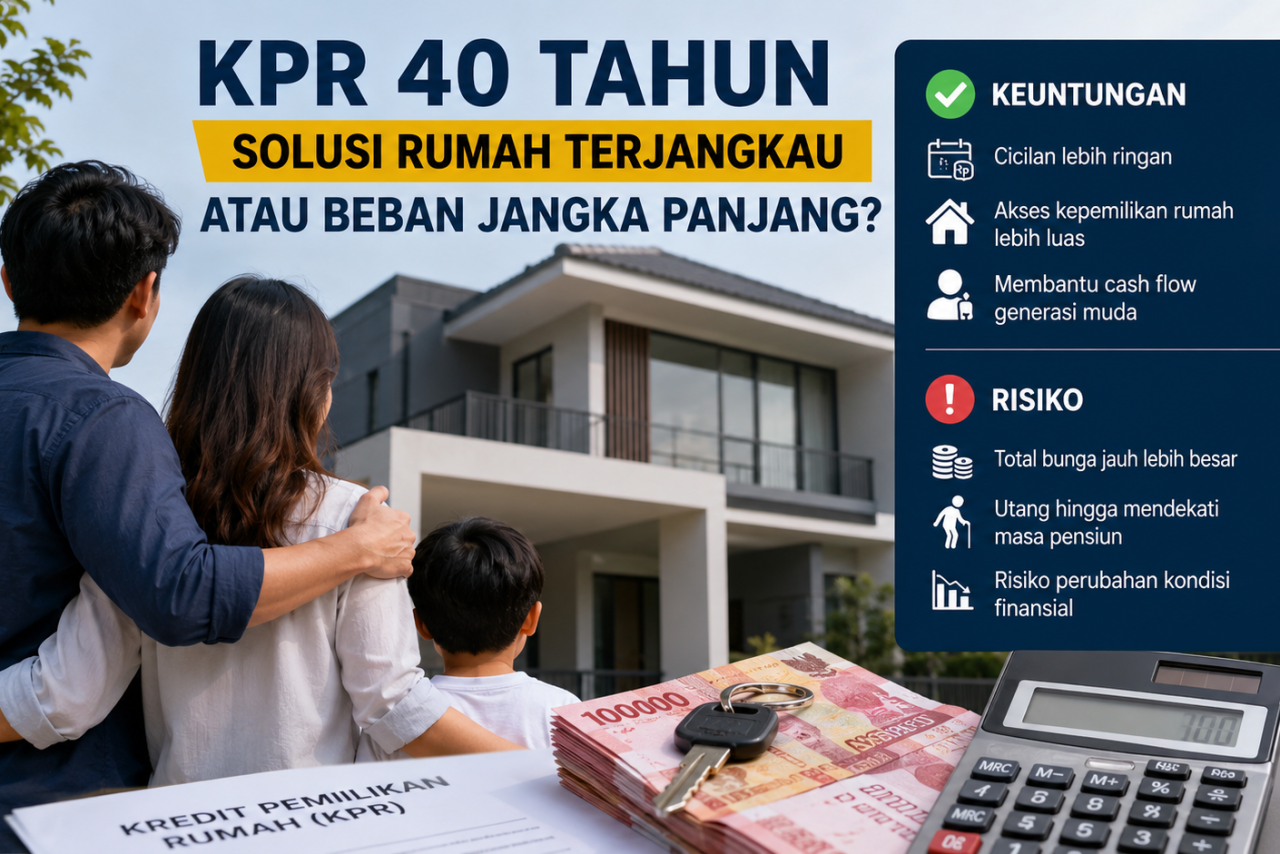

Keuntungan KPR 40 Tahun

Cicilan Bulanan Lebih Ringan

Ini adalah keuntungan terbesar dari tenor panjang.

Sebagai contoh, pemerintah menyebut rumah subsidi yang biasanya memiliki cicilan sekitar Rp1,7 juta per bulan pada tenor 10 tahun bisa turun hingga sekitar Rp800–900 ribu jika tenornya diperpanjang menjadi 40 tahun.

Hal ini tentu membuat rumah terasa lebih “masuk akal” bagi banyak masyarakat.

Akses Kepemilikan Rumah Lebih Luas

Masyarakat dengan penghasilan terbatas yang sebelumnya gagal lolos perhitungan bank mungkin menjadi lebih mudah memenuhi syarat KPR karena cicilan bulanannya lebih kecil.

Membantu Cash Flow Generasi Muda

Anak muda biasanya masih memiliki banyak kebutuhan lain seperti kendaraan, pendidikan, pernikahan, atau membangun dana darurat.

Cicilan rumah yang lebih ringan dapat membantu menjaga cash flow tetap sehat di awal karier.

Risiko dan Kekurangan KPR 40 Tahun

Meski terdengar menarik, tenor sangat panjang juga memiliki sejumlah risiko besar.

Total Bunga Jadi Jauh Lebih Besar

Semakin lama tenor KPR, semakin besar total bunga yang dibayarkan ke bank.

Artinya, rumah yang awalnya bernilai Rp500 juta bisa saja berakhir dengan total pembayaran lebih dari dua kali lipat selama 40 tahun.

Utang Hingga Mendekati Masa Pensiun

Salah satu kritik terbesar terhadap wacana ini adalah potensi masyarakat masih mencicil rumah hingga usia tua.

Beberapa ekonom menilai tenor panjang harus mempertimbangkan usia produktif dan usia pensiun masyarakat Indonesia.

Jika seseorang mengambil KPR di usia 30 tahun dengan tenor 40 tahun, maka cicilan baru selesai saat usia 70 tahun.

Risiko Perubahan Kondisi Finansial

Dalam 40 tahun, kondisi ekonomi seseorang tentu bisa berubah drastis:

- PHK

- Perubahan karier

- Krisis ekonomi

- Kesehatan

- Kebutuhan keluarga

Semakin panjang tenor, semakin besar pula risiko ketidakstabilan finansial di masa depan.

Reaksi Masyarakat terhadap Wacana Ini

Di media sosial dan forum diskusi online, respons masyarakat cukup beragam.

Sebagian mendukung karena melihat cicilan ringan sebagai peluang untuk memiliki rumah lebih cepat. Namun banyak juga yang menyindir bahwa KPR 40 tahun terasa seperti “utang seumur hidup.”

Ada pula kekhawatiran bahwa tenor panjang justru bisa membuat harga rumah semakin tidak terkendali karena daya beli masyarakat terlihat meningkat secara artificial.

Apakah KPR 40 Tahun Layak Dipertimbangkan?

Jawabannya tergantung kondisi finansial dan tujuan hidup masing-masing.

KPR 40 tahun mungkin cocok untuk:

- Pekerja muda yang ingin segera punya rumah pertama

- Masyarakat dengan penghasilan stabil namun terbatas

- Pembeli rumah subsidi

Namun tetap penting untuk mempertimbangkan:

- Total bunga

- Stabilitas penghasilan jangka panjang

- Dana darurat

- Target pensiun

- Kemampuan melakukan pelunasan dipercepat

Idealnya, tenor panjang digunakan untuk meringankan cicilan di awal, tetapi tetap disertai strategi mempercepat pelunasan ketika kondisi finansial membaik.

Kesimpulan

Wacana KPR 40 tahun menjadi langkah besar dalam upaya memperluas akses kepemilikan rumah di Indonesia. Di satu sisi, skema ini dapat membantu generasi muda membeli rumah dengan cicilan yang lebih ringan. Namun di sisi lain, tenor sangat panjang juga membawa risiko finansial jangka panjang yang tidak bisa dianggap sepele.

Karena itu, sebelum mengambil KPR dengan tenor panjang, masyarakat tetap perlu memahami bahwa cicilan ringan bukan berarti biaya rumah menjadi lebih murah. Yang berubah hanyalah jangka waktunya.

Pada akhirnya, keputusan terbaik bukan sekadar memilih cicilan paling kecil, tetapi memilih skema yang paling sehat untuk kondisi finansial jangka panjang.

Sumber: